クレジットカードのポイント+2%キャッシュバック「Kyash」は海外在住者も活用できるのか?

2018年6月からVISAプリペイドを発行することで爆発的に利用者が増えた「Kyash」。LINE Pay等が2%還元を終える中で、まだまだ2%還元を継続しています。海外在住者も利用できるのか、など気になる点をまとめます。

目次

日本を離れて暮らしていても、Webサービスの決済やポイントの購入など、日本で決済することはまだまだ多くあるかと思います。最近はPayPayの20%還元などを筆頭に、多くの決済サービスが顧客獲得のために思い切ったキャンペーンを多く実施しています。

先程知った「Kyash」も比較的新しいサービスで、海外在住者の場合でも、ネット決済をする分には利用しない理由がないぐらいメリットの多いサービスだったので調べたことをまとめたいと思います。

ただ、結論的には、海外ではやはり使用しにくい、というか利用できるシーンがものすごい限られるため、日本でのウェブ決済に使用するのがベストだと思います。

「Kyash」とは?

個人間送金アプリとして2017年6月にサービスが開始された「Kyash」。利用シーンとしては、飲み会の割り勘費用などの個人間での支払の受け渡しなどが想定されています。請求された側はクレジットカード払いできる点が最大のメリットのようです。受け取った側はクレジットカードの残高として、クレジットカード支払いすることで残高を利用します。

そんな「Kyash」が2018年6月に開始したのがVISAプリペイドカードの発行です。キャンペーンではあるものの、2%還元という脅威の還元率を実現し、Kyashにチャージするクレジットカードのポイントと二重取りできる点で大いに注目されているようです。

最大のメリットは「ポイントとキャッシュバックの二重取り」

「Kyash」へのチャージはクレジットカード会社でポイントが付く取引として扱われることが多いようで、その場合、チャージに使用するクレジットカードのポイントとKyashで付与される2%分のキャッシュバックが両方利用できる、いわゆる二重取り状態が発生します。

海外では使用できないですが、PayPayやOrigamiPayなどのQR決済サービスにKyashを登録することもできるので、その場合、PayPayなどでのポイントも付与され、結果的にポイントの三重取りも可能な状態です。

プリペイドだけどオートチャージで無駄なく決済

Suicaなどと異なり、定額ではなく、その際に使用する分だけをオートチャージすることが可能です。キャッシュバック分が貯まっていればそれを差し引いた額のみ請求されるため、一切無駄がありません。

そのため、Kyash側の残高を気にすることなく、クレジットカードとして使用することができます。

アプリのみでカードが発行できる

VISAカードが発行されるものの、プリペイドカードということもあり、特に審査もなく、アプリからすぐ発行が可能です。

リアルの店舗で使用するためのリアルカードも発行可能で、こちらもプリペイドカードであるため、審査はありません。ただ、発送先住所は日本国内に限定されています。

使う前の注意点

メリットしかないように見える「Kyash」ですが、もちろんデメリットもあります。特に注意すべき点は以下のような内容です。

SMSが受信できる日本の携帯電話の番号が必要

クレジットカードのような審査はないものの、氏名、メールアドレス、生まれた年、SMSの受信できる日本の携帯電話の番号が登録上必要となります。

チャージに使用できるカードがVISA・Masterのみ

「Kyash」にチャージするために使用できるカードはVISA・Masterのみです。JCBやAMEXはチャージに使用できないため、これらをメインカードとして使用している場合には別のカードをチャージ用として用意する必要があります。

使っているカードでポイントが還元されるか要確認

調べる限りでは多くのカードでポイントが付与されていますが、少なくともP-one wizカード、P-one standardは2018年10月からポイントの対象外となったようです。ポイントの二重取りができないとあまりメリットがなくなるため、定期的に調べてみると良いと思います。

ちなみに、私がVISAのメインカードとして利用している三井住友ANA VISAはポイント還元の対象となっているようです。

還元されない取引には注意

税金の支払など、クレジットカードでポイントが付かないような取引は「Kyash」でもキャッシュバックの対象外とされる傾向にあります。

* お買い物キャンセルとなった決済 ※キャンセルが月またぎの場合は次月相殺いたします * カード有効性チェックでの減算 * 前払式支払手段(第三者型)の購入、チャージ * WAON/nanaco/楽天Edyなど * モバイルSuicaアプリでの購入、チャージ ※1回につき6,000円以上のご利用分は対象となります * Google Pay経由によるモバイルSuicaアプリでの購入、チャージ ※1回につき6,000円以上のご利用分は対象となります * 寄付のお支払い * 公共料金のお支払い * 各種税金、ふるさと納税のお支払い * 年金のお支払い * Yahoo!公金支払い * 金券、商品券や有価証券等の現金同等物の購入 * また金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入 * 郵便局の販売サイト * 造幣局の販売サイト

以下のサイトでの利用については問い合わせが多いためか、明示的に対象であると記載されています。

| ご利用加盟店 | 対象/対象外 |

|---|---|

| 楽天Pay | 対象 |

| PayPal | 対象 |

| Amazon | 対象 |

| Amazonギフト券 | 対象 |

| モスカード | 対象 |

| スターバックス カード | 対象 |

| ドトールバリューカード | 対象 |

| Yahoo!ウォレット | 対象 |

| Origami Pay | 対象 |

| PayPay | 対象 |

リアルカードの場合、そもそも利用できない取引が多い

VISA加盟店では利用できるとされているものの、かなりの種類の取引が制限されています。そもそもリアルカードは国内のみ使用できるため、海外在住者にはあまり関係はありませんが、一時帰国時等に使用を考える場合には注意が必要です。

* 毎月の継続的なお支払いや、自動更新手続き(契約)が発生する加盟店 * 一部の月額・継続契約の利用料金のお支払い * ガソリンスタンドでのお支払い * 高速道路通行料金でのお支払い * 航空会社、航空券予約、購入 * ホテル(ホテル内の店舗)でのお支払い * レンタカーのご利用料金のお支払い * 各種プリペイド・電子マネーの購入・チャージ代金のお支払い * nanacoクレジットチャージ/楽天Edy/Vプリカ などへのチャージ * 公共料金/電話料金/衛星放送・CATV視聴料/インターネットプロバイダー利用料/WiMAXサービス利用/新聞購読料(電子版含む)/保険料/レンタルサーバ/ウオーターサーバ定額サービス/通信教育/各種月会費など

海外で利用する場合の注意

日本国内で利用する場合には上記のような内容を注意しておけば良いですが、海外の場合にはさらに注意があります。

リアルカードは海外で使用できない

まず、リアルカードは使用できません。ネット決済のみです。かなり利用用途が限られてしまいます。

リアルカードは日本国内のVisa加盟店でのみご利用頂けます。 恐れ入りますが、__海外実店舗でのご利用はできません__。 なおweb加盟店は国内、海外ともにご利用いただけます。 使えるお店はこちらからご確認ください。

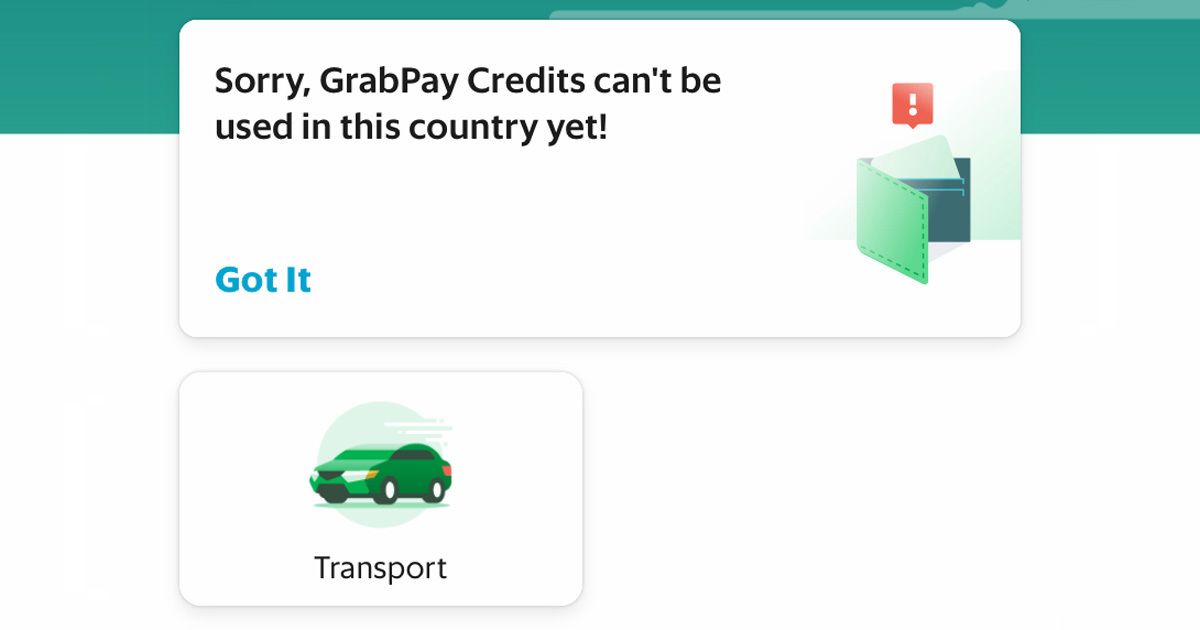

Grabに登録できない

Grabに登録できるか試したところ、弾かれてしまいました。。日本発行のカードは登録できているため、Kyashのカードが弾かれているようです。リアルもだめ、Grabもだめとなると海外での使い途がほぼなくなってしまったような気が・・・。

海外事務手数料が高い(3%)

外貨での決済の場合、VISAの為替レートに事務手数料3%が上乗せされたレートが適用されます。三井住友VISAなど、一般的なVISAのクレジットカードの場合、事務手数料は1.63%です。

そのため、海外利用の場合、2%-(3%-1.63%)=0.63%が実質的なキャッシュバックとしての還元額になります。

限度額が安い

一回の決済あたりの限度額は3万円、月間の限度額は12万円です。メインカードとして決済に耐えられるような金額ではありません。リアルカードの場合、一回あたりの限度額が5万円に上がりますが、月間の限度額12万円には変わりありません。

海外発行のカードは登録できるのか?

海外(マレーシア)の銀行で発行したデビットカード(VISA)、Masterのクレジットカードとも登録できませんでした。

通常の決済では問題なく使用できているので、海外発行のカードを意図的に弾いている可能性があります。ただ、海外発行のカードだと、海外で使用する場合、二回両替が発生するため、お得度はかなり減殺されてしまいますのでわざわざ使うメリットがなくなるようにも思います。

この記事をシェアする

Twitter

Facebook

Pocket

はてな